Abril no sólo es el mes de las flores… también es el mes de las declaraciones anuales para personas físicas en México. Y si eres profesionista independiente, empresario o estás bajo régimen de actividad empresarial, esta información te interesa:

👉 ¿Sabías que tu seguro de gastos médicos mayores puede ayudarte a pagar menos impuestos?

Así es. El SAT permite deducir ciertos gastos personales en tu declaración anual, y entre ellos están los pagos de primas por seguros de salud y gastos médicos contratados con aseguradoras autorizadas. Aquí te explico cómo funciona y cómo aprovecharlo.

✅ ¿Qué seguros puedes deducir?

Puedes deducir las primas que pagas por seguros de gastos médicos mayores, siempre que:

-

Estén contratados con aseguradoras autorizadas por la Comisión Nacional de Seguros y Fianzas (CNSF).

-

Cubran al titular, su cónyuge, concubina o concubinario, padres, hijos o nietos.

-

Se paguen con medios electrónicos (transferencia, tarjeta, cheque). No se pueden deducir pagos en efectivo.

💡 También puedes deducir seguros escolares y seguros de salud si cumplen con estas condiciones.

💸 ¿Cuánto te puedes ahorrar?

Este tipo de gastos personales se acumulan con otros (como honorarios médicos, dentales, funerarios, lentes ópticos, transporte escolar, etc.), hasta un límite.

Límite deducible anual:

-

El 15% del total de tus ingresos anuales, o

-

5 UMAs anuales (aproximadamente $200,000 MXN para 2024),

Lo que resulte menor.

Esto significa que si haces tu declaración correctamente, puedes obtener un saldo a favor o pagar menos ISR. ¡Es como recuperar parte del dinero que ya invertiste en tu salud!

que ya invertiste en tu salud!

📑 ¿Qué necesitas para deducir tu seguro?

-

Póliza vigente del seguro de gastos médicos.

-

Factura electrónica (CFDI) a tu nombre o de la persona asegurada (siempre que sea familiar directo).

-

Comprobante de pago con tarjeta o transferencia.

-

Que tu agente o la aseguradora esté registrado ante el SAT.

En ZENA Consultores te entregamos todo en regla para que puedas hacer válidas tus deducciones sin problemas.

📅 ¿Hasta cuándo puedes deducir?

Tienes hasta el 30 de abril para presentar tu declaración anual y aprovechar esta deducción. Si ya hiciste tus pagos en 2023, asegúrate de incluirlos. Y si todavía no contratas tu seguro, este es el mejor momento para hacerlo y empezar a deducir desde este año.

🧠 Tip extra:

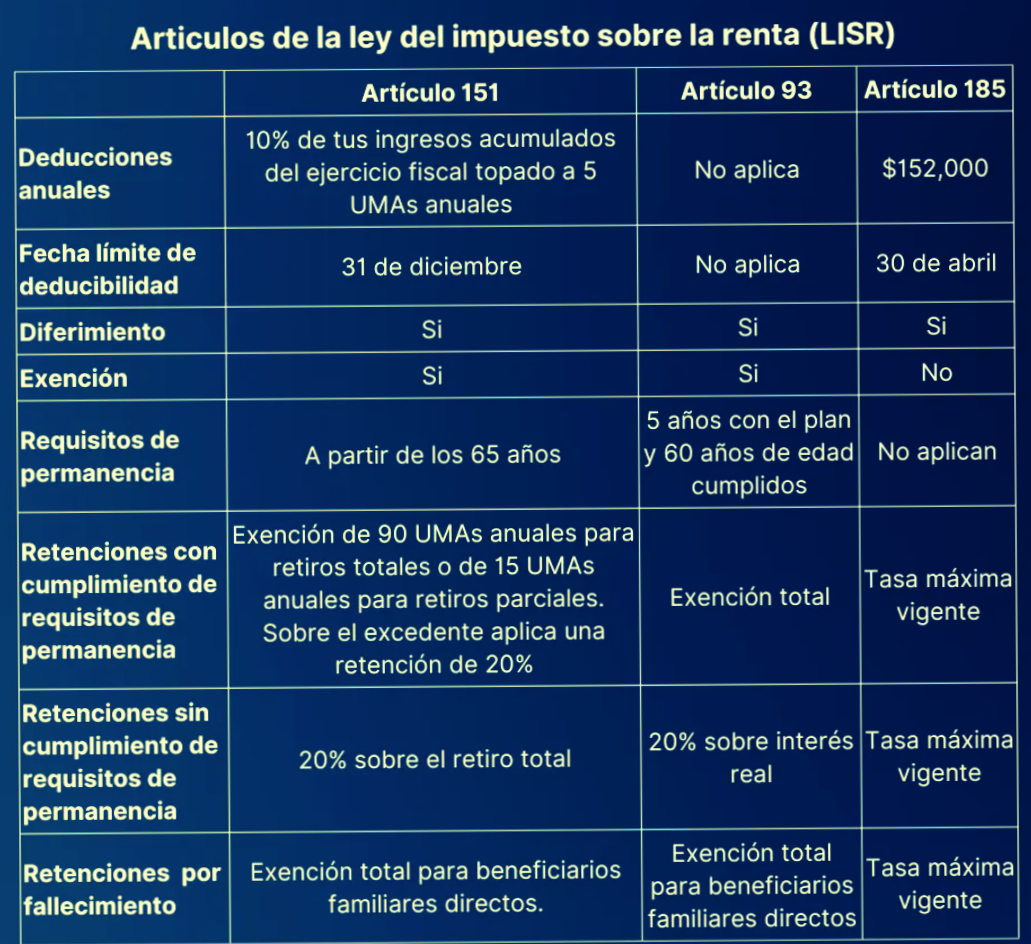

Si tienes un plan personal de retiro (PPR) bajo el Artículo 151 del ISR, también puedes deducirlo. ¡Otro beneficio fiscal que pocos aprovechan!

🤝 ¿Necesitas ayuda con tu seguro o tu deducción?

En ZENA Seguros te ayudamos a:

✅ Contratar un seguro que sí sea deducible

✅ Recibir tu factura electrónica correctamente

✅ Asesorarte en cómo aprovechar tu seguro para mejorar tu situación fiscal

📩 Contáctame por WhatsApp: Enviar mensaje directo

📅 O agenda una asesoría gratuita aquí: Agendar cita personalizada

📌 ¿Te gustó este artículo?

Visita nuestro blog en zeguros.com.mx/blog y síguenos en redes sociales para más consejos sobre seguros, retiro e inversiones

Si alguna vez te has preguntado por qué tu póliza de seguro de auto aumenta a pesar de que tu vehículo es un año más viejo y en teoría debería valer menos, no estás solo. Este fenómeno puede parecer contradictorio, pero tiene una explicación lógica basada en varios factores que las compañías de seguros consideran al determinar las tarifas. Aquí te explicamos algunos de los motivos principales:

Si alguna vez te has preguntado por qué tu póliza de seguro de auto aumenta a pesar de que tu vehículo es un año más viejo y en teoría debería valer menos, no estás solo. Este fenómeno puede parecer contradictorio, pero tiene una explicación lógica basada en varios factores que las compañías de seguros consideran al determinar las tarifas. Aquí te explicamos algunos de los motivos principales: