¿Qué beneficios fiscales tiene un Plan Personal de Retiro (PPR)? Descúbrelo y aprovecha al máximo tu dinero

Contratar un Plan Personal de Retiro no sólo es una excelente forma de prepararte financieramente para tu futuro, también puede representar importantes beneficios fiscales hoy mismo. Pero, ¿sabías que estos planes se rigen por diferentes artículos de la Ley del Impuesto Sobre la Renta (LISR)? Conocerlos puede marcar una gran diferencia en tus finanzas.

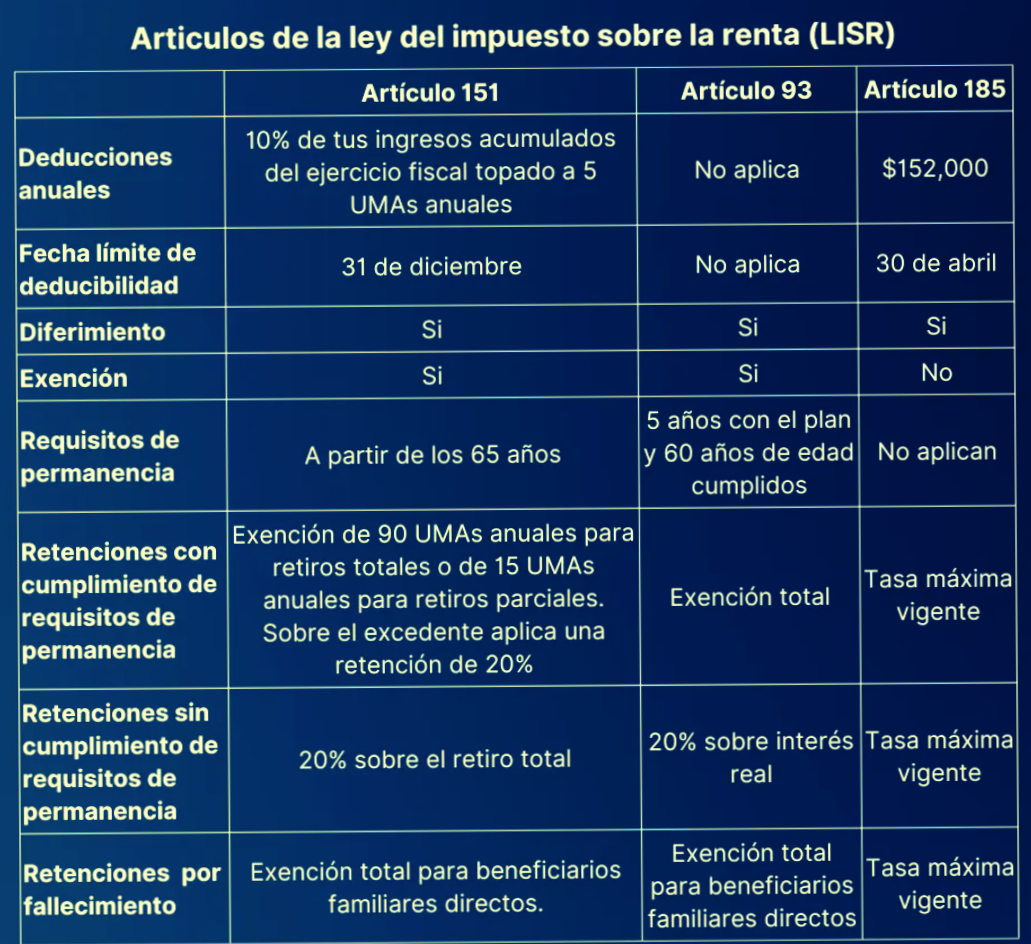

Los tres artículos clave de la LISR para planes de retiro

Las aseguradoras estructuran sus planes de retiro conforme a alguno de los siguientes artículos de la Ley del ISR:

-

Artículo 93

-

Artículo 151

-

Artículo 185

Cada uno tiene beneficios y condiciones distintas. La mejor opción dependerá de tu situación fiscal, tus metas financieras y el tipo de plan que elijas.

🧾 Artículo 93: El retiro libre de impuestos

Este artículo permite que tus ganancias crezcan sin pagar impuestos hasta el momento en que hagas un retiro. Y si cumples con ciertos requisitos, ¡ni siquiera pagarás impuestos al retirar!

Beneficios:

-

Diferimiento fiscal: No pagas impuestos mientras tu dinero esté invertido.

-

Exención total: Si mantienes el plan al menos 5 años y tienes 60 años cumplidos al retirar, no se aplica ninguna retención. Es decir, puedes disponer del 100% de tu ahorro.

-

Herencia libre de impuestos: En caso de fallecimiento, tus beneficiarios directos (espos@, hij@s o padres) reciben el total sin retenciones fiscales.

⚠️ Ojo: Las aportaciones no son deducibles de impuestos, así que este plan es ideal para quienes no necesitan deducciones inmediatas pero buscan un retiro 100% libre de ISR.

💸 Artículo 151: Ahorra hoy y reduce tus impuestos

Los planes bajo el artículo 151, conocidos comúnmente como PPR deducibles, te permiten reducir tu base gravable en tu declaración anual.

Beneficios:

-

Deducción fiscal anual: Puedes deducir hasta el 10% de tus ingresos acumulables o 5 UMAs anuales, lo que representa un ahorro importante en tu pago de impuestos.

-

Diferimiento de impuestos: Los rendimientos generados no pagan ISR mientras no retires.

-

Exención parcial: Si retiras después de los 65 años, puedes disponer de tu fondo sin impuestos siempre que no excedas los límites establecidos (15 UMAs anuales en retiros parciales o 90 UMAs en retiro total).

-

Herencia libre de impuestos: Al igual que en el artículo 93, tus beneficiarios directos están exentos de retenciones.

✅ Ideal si buscas un beneficio fiscal inmediato y puedes mantener tu plan hasta los 65 años.

📈 Artículo 185: Para quienes maximizan deducciones

Menos común pero muy útil para estrategias fiscales avanzadas. Este artículo permite deducciones mayores, aunque los retiros sí generan impuestos.

Beneficios:

-

Deducción fiscal adicional: Puedes deducir hasta $152,000 pesos anuales.

-

Diferimiento fiscal: No pagas ISR sobre los rendimientos hasta el momento del retiro.

Importante: No hay exención al retirar, ni por edad ni por tiempo. Cada retiro paga impuestos conforme a la tasa máxima vigente (actualmente 35%).

👉 Se recomienda combinarlo con un plan bajo el artículo 151 para maximizar tus deducciones personales.

¿Qué pasa si haces retiros antes de tiempo?

Cuando retiras antes de cumplir los requisitos de permanencia, se aplican retenciones provisionales según el artículo bajo el cual esté tu plan:

Artículo

Retención provisional por retiro anticipado

93

20% sobre el interés real

151

20% sobre el monto total del retiro

185

Retención máxima vigente (35%)

🧠 Elige sabiamente: no podrás cambiar después

Una vez que contratas tu plan de retiro, no puedes cambiar su estructura fiscal. Por eso, es fundamental elegir con base en:

Tu edad y expectativa de retiro

Tu situación fiscal actual

Tus objetivos financieros

Tus necesidades de deducción o exención

Posibles cambios futuros en tu vida

Además de los PPR, algunas aseguradoras ofrecen planes de ahorro e inversión con ventajas fiscales similares, que pueden ayudarte a crecer tu patrimonio de forma inteligente y eficiente.

¿Quieres saber cuál es el plan ideal para ti?

O escríbeme por WhatsApp: Enviar mensaje directo

Otro beneficio que tiene el invertir a largo plazo es que vuelve mucho más sencillo el proceso de inversión. Una vez habiendo elegido la estrategia a seguir, de acuerdo con tu perfil y los objetivos que buscas lograr, lo único que tienes que hacer es apegarte a la estrategia y monitorear tu portafolio periódicamente, asegurándote de realizar los rebalanceos necesarios cuando los movimientos del mercado hagan que tu portafolio se desvíe.

Otro beneficio que tiene el invertir a largo plazo es que vuelve mucho más sencillo el proceso de inversión. Una vez habiendo elegido la estrategia a seguir, de acuerdo con tu perfil y los objetivos que buscas lograr, lo único que tienes que hacer es apegarte a la estrategia y monitorear tu portafolio periódicamente, asegurándote de realizar los rebalanceos necesarios cuando los movimientos del mercado hagan que tu portafolio se desvíe.

Sin importar que solamente haya hecho sus compras justo antes de cada gran caída del mercado, Bob terminó con 1.1 millones de dólares, un gran crecimiento vs. los 184 mil que invirtió. Gracias a que Bob permaneció invirtiendo en línea con su meta de largo plazo y continuó incrementando su nivel de ahorro por más de 40 años, Bob logró su objetivo y llegó a los 65 años con un buen patrimonio para su retiro.

Sin importar que solamente haya hecho sus compras justo antes de cada gran caída del mercado, Bob terminó con 1.1 millones de dólares, un gran crecimiento vs. los 184 mil que invirtió. Gracias a que Bob permaneció invirtiendo en línea con su meta de largo plazo y continuó incrementando su nivel de ahorro por más de 40 años, Bob logró su objetivo y llegó a los 65 años con un buen patrimonio para su retiro. tienes que acumularlo, durante tu declaración anual de ese año, al total de tus ingresos.

tienes que acumularlo, durante tu declaración anual de ese año, al total de tus ingresos.